乐鱼网站

2020中国低压电器行业进出口现状设备智能化改造和发展至关重要

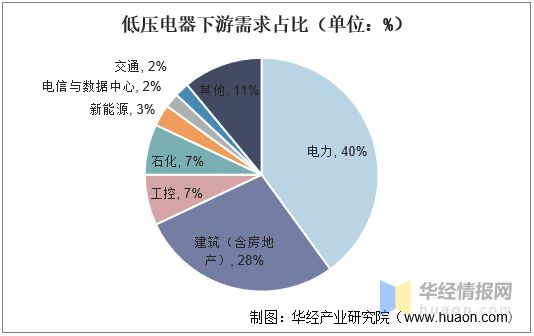

低压电器行业规模增速与用电量、房地产投资增速等相关度较高。低压电器下游应用广泛,按照下游需求占比排列包含电力系统、房地产、制造业、新能源、通信等领域。其中电力系统领域占比最高,占比40%,建筑(含房地产)占比28%,。

进入2020年第二季度以来,用电量增速加速修复,根据目前国内各行业复工复产情况,结合新旧基建带动需求修复,全年用电量增速转正,与用电量表现具备强相关的低压电器行业全年维持一定增长,5G、数据中心、智慧交通以及开工大型项目进一步推升对应领域低压电器需求,直接利好国内中高端市场需求。2020年,全社会用电量7511亿千瓦时,同比增长3.1%。

近十年来,我国低压电器产品进出口贸易相对来说比较稳定。据统计,2020年出口达到近十年最高值173.8亿美元,进口金额为149.5亿美元,贸易顺差24.3亿美元。随着我们国家低压电器企业技术水平、产品质量不断的提高,一般贸易占比逐步的提升,贸易顺差趋势不断扩大。

从分类产品上来看,接插件、熔断器和光导纤维、光导纤维束或光缆用连接器等成为增长最快的出口低压产品,相较以往增长较快的电路保护等而言,显示出我国低压电器愈发注重产品竞争力,逐步的提升产品的核心竞争力的发展趋势。

2020年,接插件(电压≤36V)依然是我国低压电器出口的最基本的产品,出口额为51.0亿美元,同比增长6.8%,其他36V电压≤1000V的接插件出口10.1亿美元,同比上涨18.2%;熔断器出口2.8亿美元,同比上涨18.8%;光导纤维用连接器出口4.6亿美元,同比上涨19.7%;自动断路器(线%。

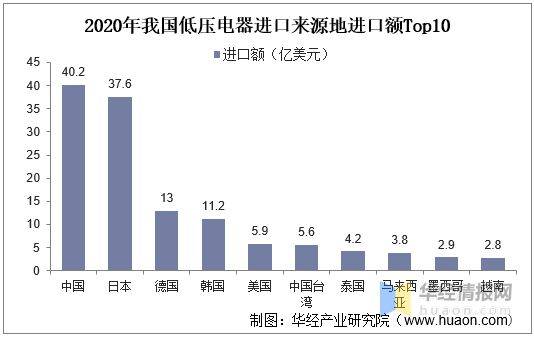

2020年我国低压电器主要进口国为日本、德国、韩国及美国,占我国低压电器进口总额超45%。其中,自日本进口37.6亿美元,同比上涨1.3%;从德国进口13.0亿美元,同比上涨13.6%;自韩国进口11.2亿美元,同比下降2.9%;自美国进口5.9亿美元,同比下降4.4%。

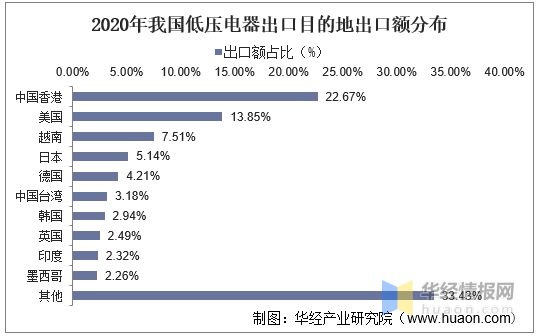

2020年中国香港、美国、越南、日本和德国是我国低压电器出口前五大出口目的地,占我国低压电器出口总额的53.4%。其中对美国出口24.1亿美元,同比上涨6.3%;出口越南13.1亿美元,同比大面积上涨56.4%,自2020年1月起一直稳居我国低压电器出口第三大市场;

相关报告:华经产业研究院发布的《2021-2026年中国低压电器行业发展监测及投资战略规划研究报告》

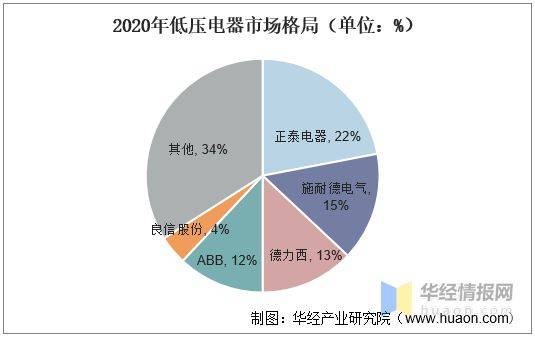

我国低压电器行业经历了60年左右的发展,整体品类已超越了1000个系列,生产企业达到了2000家左右,其中外资企业约占10%,内资企业占90%左右,大多分布在在沿海的广东、浙江和上海等省市,其中正泰电器市场占有率占比22%,良信股份市场占有率占比4%。

我国低压电器行业经过多年的发展,已形成了比较完整的体系。从低压电器的各方面来看,基本已经满足了我们国家的国民经济发展的需要。由于市场的需求在不断的提高,智能化低压电器的生产规模也在逐步扩大,智能化低压电器行业必将迎来全新的发展新局面。电能与每个行业都是紧密相连的,其中使用最多的是一些密集型的服务行业,如果哪个行业出现断电的情况,其造成的经济利益损失对客户及企业来说都是不可小觑的。

近几年,低压电器的智能化逐渐出现了新的发展趋势,具有一定的优势,与普通的低压电器相比,不同于普通配电器,低压电器智能化能够消除信号中的高次谐波,而普通配电电器会使配电系统产生高次谐波,没办法避免高次谐波造成的失误操作。智能过载电器能轻松实现有效控制,如对过载、段相、接地、三相不平衡、反向或低电流保护等具有多种起动条件的电动机进行保护,有很高的动作可靠性。智能保护具有监控功能,可以在一定程度上完成中央计算机集中检测控制,发挥保护和通信的功能,以提高配电系统的自动化,使其达到更高的水平。

智能电器采用数字化的新型监控元件,一方面,提供了更多的配电系统和控制中心信息,另一方面,与传统电器相比,简单易操作,便于安装,提高了工作质量,增强了设备正常运行的稳定性、可靠性。智能电器可以完美地实现数据共享,有实际效果的减少重复信息。