:本文所指新能源行业包括动力电池产业链、清洁能源发电、氢能与燃料电池产业链、储能产业链、以及光伏和风电产业链。行业分类标准为基于行业理解及发展的新趋势以及结合标的企业业务类型进行分类,不代表行业标准分类:

包括动力电池上游矿种、中游锂电材料及锂离子电池,包括上游矿山开采资源类企业和锂盐产品加工、中游锂离子电池及电池材料的研发生产制造,以及下游的电池应用,包括新能源汽车、充电桩以及电池回收等。

•电力系统:指与清洁能源发电相配套的新型电力系统建设,如智能电网、电力数智化建设和新能源电力交易平台等。

包括上游制氢、储氢和运氢环节和中游燃料电池、核心零部件以及系统集成等,下游燃料电池汽车和加氢站等。

包括上游电池系统(电池管理及能量管理系统和变流装置等)、中游集成实施和运营维护和下游储能在发电侧、电网侧和用户侧的应用产品(如储能电站和储能产品等);

•储能技术包括热储能、电储能和氢储能等,电储能和氢储能分别与锂电产业链及氢能与燃料电池产业链存在重复,为避免造成数据重复分析,基于业务实质,本文归类原则如下:(1)与锂离子储能电池应用端归入储能产业链,其余环节(如锂离子电池和锂电材料等上中游)归入锂电产业链;(2)与氢储能相关设备及能源系统归入储能产业链,其余环节(如水制氢技术)归入到氢能及燃料电池产业链。

光伏发电为利用太阳能发电的常见形式,本文仅包括光伏发电相关产业链,不包括光热发电等形式的太阳能发电,具体包括上游硅料和硅片、中游电池片及电池组件和下游电站开发运营应用系统环节;

•风电包括上游零部件制造(如叶片、轴承和塔筒等零部件)、中游风机整机制造商和下游风电站开发运营。

新时代,启动新引擎2023年为变革之年,中国长期资金市场监管及改革持续推向纵深,投资并购市场经历了新旧动能转换的挑战。在IPO阶段性收紧和上市企业再融资受限的环境下,整体并购市场并未像以往呈现与IPO“此消彼长”的现象。这一变化反映出并购动力慢慢的变多地源于追求高水平质量的发展和强化产业链。在全球推进低碳转型和能源革命的大背景下,新能源行业投资并购活动依然成为亮点。2023年新能源行业全年投资并购已披露交易金额2,885.8亿元人民币,与2022年相比虽有小幅下降,但交易数量仍保持超过20%的增长。其中动力电池和清洁能源发电两大领域最为活跃,交易量占比超65%。伴随国际形势变化,新能源行业同时存在产能过剩和扩张的现象,行业格局快速重塑促使领先企业调整战略,围绕“降本增效”逐步探索“新技术、新材料、新市场、新模式”,力求做到效率最高,成本最优,性能最稳定。本报告的关注点不仅在于并购事件,更在于其背后的驱动力以及对产业带来的深远影响:

1. 提升一体化经营水平,打造专业化管理能力伴随行业竞争加剧,部分细分赛道例如动力电池、储能和光伏等价格战凸显。头部企业通过合资合作的方式,已经逐步完成向产业链上游核心原材料的延伸与布局,以保障原材料的供应与成本的有效控制。与此同时,在企业管理与生产环节,不断加大对于智能化和数字化手段的运用,逐步提升自身的专业化管理上的水准、产品的标准化水平和产线的智能化水平。在激烈的竞争中,谋求破局之道。

2. 关注新技术和新材料,打造企业差异化竞争力头部企业持续加码对于“下一代技术”的研发和投入,长期资金市场对于新技术和新材料的关注度持续升高。

新能源细致划分领域呈现多点开花态势,动力电池领域大圆柱电池,磷酸锰铁锂、硅负极取得一定突破;储能钠离子电池和液流电池产业化提速;光伏领域N型电池逐步取代P型;伴随风电从陆上逐步走向深蓝,围绕深海发电技术持续发力;电解槽和制氢设备等迎来新机遇。抓住下一代技术风口,打造差异化竞争力,成为企业的护城河。

3. 挖掘新市场和新模式,打造业务第二增长曲线新能源行业正处于加快速度进行发展时期,部分细分赛道的商业模式还处于不断探索和迭代过程中,长期资金市场持续关注具备清晰变现路径和新盈利模式的企业。头部巨头也在争夺国内市场的同时,不断开拓海外市场,寻找业务的增量市场。

站在世界的大舞台上,中国新能源行业将继续谱写新故事。2024年注定是中国能源企业转型路上重要的一年,在机遇与挑战更多的新时代,企业更应“谋长远”,及时作出调整自身的战略,抓住时代的机遇进行转变发展方式与经济转型。

资本市场作为产业转型升级的重要推手,在关注新技术新模式的时代中,投资方向也将不断推陈出新。

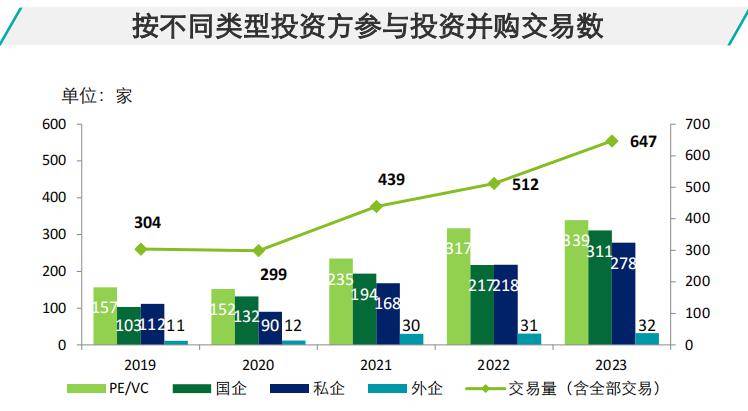

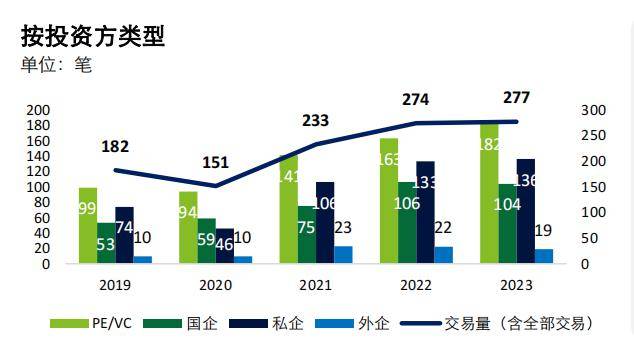

2023年宏观环境低迷,并购交易市场趋于冷静,新能源行业投资并购已披露交易金额与去年相比呈现小幅下降(2.6%),虽然交易数量仍保持超过20%的增长,但已披露金额的平均交易规模会降低(7.7%);动力电池和清洁能源发电产业链依然最为活跃;PE/VC、国企以及私企三类投资方交易活跃度形成“三足鼎立”格局。

新能源行业投资并购增长趋势放缓,交易量在2023年达到近五年最高(647笔);私企投资并购参与度持续不断的增加,国企参与新能源行业投资并购交易数逐年攀升,2023年略少于PE/VC参与投资数量;储能产业链受资本青睐,交易金额较去年同期大幅度增长432%。

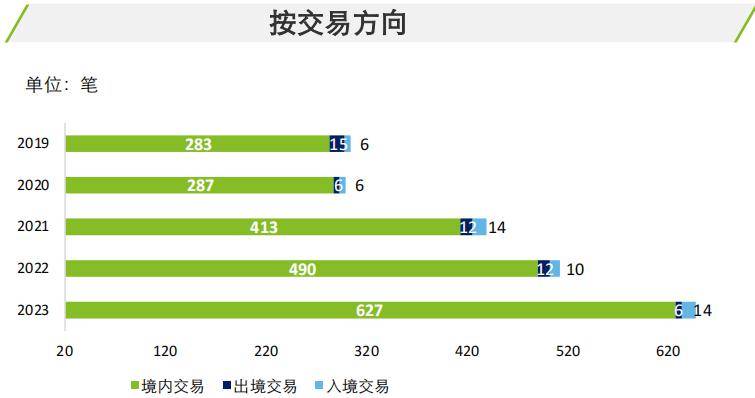

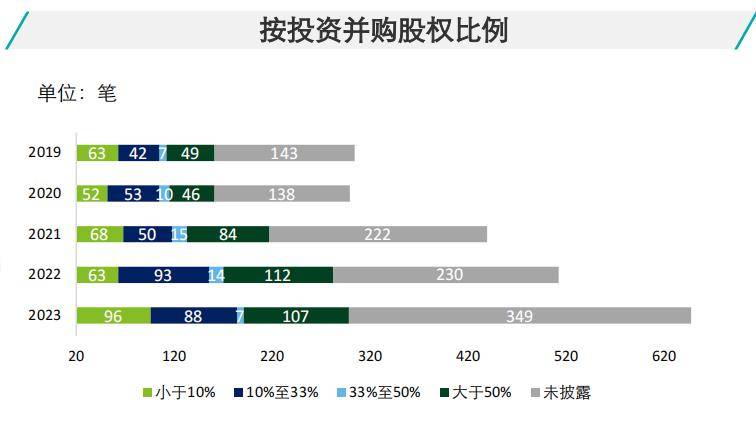

从交易方向看,境内交易为新能源行业投资并购主战场;出境交易在全球宏观经济提高速度放缓以及外部环境不稳定背景影响下呈下降趋势;入境交易略有增加,关注行业主要在锂电材料、新能源汽车以及光伏领域;在已披露股权比例交易中,小于50%的非控股类投资并购仍为多数

行业回顾:产业增速放缓,价格战凸显,新技术新材料不断突破投资活动:整体盘子最大,但活跃度呈现一定下滑。交易金额1,613.6亿人民币,同比下降28%,交易数量277笔投资热点:锂电池和锂电池材料,新能源汽车

投资主体:实业类投资主体多聚焦下游新能源汽车,同时拓展向中游锂离子电池布局,其在该领域的投资对其他投资人具有示范效应;PE/VC投资人在该细致划分领域投资活跃度明显,更关注具备技术创新的中游锂电材料及锂离子电池产业

投资活动:较为平稳,小幅增长态势。交易金额625.5亿人民币,同比增长23%,交易数量154笔,同比增长29%

投资热点:光伏发电,电力配套设施,智能电网投资主体:国企投资人为主力军,关注各类电站的建设以及运营,如水电站、多能互补电站、PE/VC投资人则关注全产业链,聚焦电站配套设施及数字化电力系统投资。

行业回顾:行业发展尚处早期,绿氢加速产业化,电解槽需求增加,储运技术突破

投资活动:整体盘子小,投资人相对谨慎,单笔投资金额较小。交易金额32.3亿人民币,同比下降66%,交易数量60笔,同比增长40%

投资主体:PE/VC投资人为该领域主要参与者,围绕燃料电池聚焦产业中游,并向上游制氢产业拓展布局;实业类投资主体2023年参与活跃度提升,更关注燃料电池的核心零部件和系统集成等高精尖技术。

投资活动:增速最快,潜力赛道。交易金额233.5亿人民币,同比增长432%,交易数量105笔,同比增长150%

投资主体:PE/VC一直以来都是该细致划分领域较为活跃的投资者,更关注新型储能技术路线,如钠离子电池和液流电池;国企类投资人参与活跃度大幅度的提高,主要以股权投资的方式进驻成熟储能电池企业,聚焦储能产品、储能系统和储能电池

行业回顾:行业保持高增长,结构性产能过剩,技术迭代及产业链升级,N型扩产

投资活动:发展较快。交易金额337.5亿人民币,同比增长380%,交易数量45笔,同比增长41%投资热点:电池片和组件环节,N型电池技术,薄膜电池

投资主体:PE/VC投资人在该赛道并购交易中占比较高,更重视技术创新,关注异质结电池和N型高效晶硅电池技术;私企类投资人聚焦产业链中游电池组件、光伏系统环节,不断突破技术创新,实现弯道超车,提升企业竞争力。

2023年,实业类的投资主体多为动力电池研发商和新能源整车厂商,其中动力电池研发企业多偏向于上游材料供应以保障供应链;整车制造企业则更偏向于造车上游——动力电池的研发

投资主体主要以PE/VC等财务投资人为主,更多关注动力锂电及钠离子电池技术及材料的研发,并购股权比例大多数低于33%。实业类的投资主体偏向于向企业上游布局。

• 从融资轮次来看,2023年上游新能源金属供应过剩,投资并购交易有所放缓。中下游企业两级分化,资本更加青睐于C轮及之后的拥有成熟电池技术、电池回收技术(如格林美、邦普循环等)和拥有充电资源整合能力(充电桩网络化管理、智能支付等)的企业的投资并购。随着2023年新能源汽车竞争的加剧及经济复苏没有到达预期,投资者的态度也由激进转为保守。

动力电池产业增速放缓,企业对上游金属锂矿产能布局趋于谨慎,持续关注近期技术迭代布局、降本能力强企业,长期可跟踪高压快充赛道,海外资本持续加注国内车企

头部企业倾向通过布局核心原材料,加强对于价格和供应稳定性的主动权,主要关注正极、隔膜、电解液和负极四大主材,以压低材料成本;2023年受国际关系局势多变、欧盟《欧盟电池和废电池法规》、以及此前美国《通胀削减法案》等政策影响,动力电池企业的海外布局更加倾向于与当地企业的合资合作。此外,由于碳酸锂价格的波动和供应过剩,中国企业对海外锂矿等布局意愿相较于前两年呈现某些特定的程度的下滑,扩产决策更加审慎。锂电产业布局下“包山包矿”的关联交易模式也引发税收征管角度转让定价、海关估价的关注与重视。

动力电池领域技术迭代快,在某一个领域的技术突破有可能对行业产生颠覆性的改变。大圆柱电池、磷酸锰铁锂、硅负极是行业突破重点,预计近年将实现量产。头部动力电池企业明确对固态电池的长期布局,固态电池涉及硫化物电解质、锂金属负极等关键材料创新,值得长期跟踪。

未来动力电池产品呈现标准化趋势,同时满足车企和动力电池制造商的降本需求;头部企业逐步提升产能利用率,通过加强设备自动化程度以达到有效降本的目的。某头部企业全球首个智慧卡车工厂已投入到正常的使用中,主打高度数字化、自动化、智能化的生产模式。

高压快充作为缓解新能源汽车“充电焦虑”的重要技术持续受到企业关注,头部车企及动力电池企业在2023年已经在快充电池领域实现一定突破。高压快充带动对材料、零部件和充电桩等产业链多环节的升级和量产工艺需求,未来预计高压快充相关配套产业将进入加快速度进行发展期。

2023年多家车企被迫出现工厂停产和申请破产,未来2-3年预计部分汽车品牌面临关停。海外资本加速对于中国新能源车企的布局,例如积极寻求能源结构转型的中东资本慢慢的开始在中国市场布局。

内卷和产能过剩是国内储能产业2023年关键词,技术层面锂离子电池仍为主流,钠离子和液流电池产业化提速,未来有核心技术、有商业模式和有差异化产品的标的值得重点关注

目前锂离子电池响应速度快、布局灵活、技术相对成熟,占主导地位。2023年中国储能锂电池出货206GWh,同比增长58%,预计2024年将超过200GWh,同比增长25%。同时,钠离子和液流电池路线产业化提速,虽短期内成本与锂离子存在一定差距,但是投资热度不减,2023年以来国内企业产能规划分别接近200GWh和30GWh,值得持续关注。

头部企业出海已经从盲目出海热潮过渡到有选择性出海阶段,会最大限度地考虑电力交易机制成熟和盈利能力较强的市场进行布局。为应对国际市场保护本地供应链的法案,多个头部企业出海选择与当地储能系统集成商合资,共同开发当地市场。未来预计电池商和系统集成商合作将进入快车道。

在健全清洁能源消纳长效机制的背景之下,多地出现强制配储要求,虽带动储能市场某些特定的程度的繁荣,但造成了配储利用率低、储能商业模式单一、盈利水平受限等问题。拓宽商业模式成为行业共识,例如光储充一体化发展,独立储能以“报量报价”方式灵活加入电力交易等,这些新模式将会为储能行业增加新动能。

2023年内卷和过剩的行业阵痛之下,创新产品成为实现差异化、打破同质化低价竞争的关键,主要围绕大容量、高能量密度和高循环次数三大性能优化展开,2023年已有超过20家电池商推出300Ah+大容量储能电池电芯,未来率先布局并推出新产品的公司有望抢占市场制高点。

2023年已从爆发期向洗牌期过渡,并购热度依旧,新进跨界玩家热情不减,意图通过布局储能发展新的业务增长曲线,能源企业希望延伸储能以加强产业链布局广度,而国内企业也希望能够通过并购外资公司加速业务出海。

光伏行业保持高增长,2023年作为N型大年,多家企业加速N型产能扩张和出货,技术迭代及相关产业链升级,大吞小苗头初现,行业淘汰加剧。

2023年海外光伏市场依然保持高热度,InfoLink海关多个方面数据显示,2023年1月至11月,中国光伏组件累积出口达191.8 GW,同比提升33%;但随着国际贸易摩擦风险加剧,美国、欧盟、印度等国际主流光伏市场先后对中国光伏产品施加贸易壁垒和贸易管制,企业出海将更加有选择性,出海策略更看重合作,依托与电力公司、工业园区运营公司等具备当地渠道资源方进行合作,有选择地在中东、北非等一带一路国家加速布局,同时在“走出去”投资建厂过程中针对反规避、反倾销、原产地等贸易合规要求展开充分评估。

2023年是N型大年,企业加速N型扩产和出货,例如晶科能源等头部企目前在TOPCon产能投建上处于领跑地位,前5家在2023年底的产能合计达到251.5GW。N型技术的加快速度进行发展,拉动了产业链配套产品和材料的需求,POE粒子、N型硅片等赛道迎来发展新机遇。

随着各企业近年来扩产的加速以及各类参与者的逐步加入,中国光伏行业进入整合提升新阶段,N型技术相关产业链产能在2023年逐步释放,未来两年市场淘汰落后产能趋势明显。长期资金市场更加关注具备先进设备和技术能力的标的公司。

光伏企业长期资金市场表现整体不及过去两年,2023年总市值缩水幅度在32.5%,2023年前107家上市企业中,84家市值下跌,多家企业IPO终止,光伏上市企业也纷纷宣布回购股票,上市与融资受阻导致企业资金链承压,资金量不足、盈利能力不强的企业将迎来更大挑战。返回搜狐,查看更加多